Leasings vs Rentings

Article nº 13 – 2023

13.06.2023

Comptable

Albert Mallol

Economista

Departament Comptable

Aquesta adreça de correu-e està protegida dels robots de spam.Necessites Javascript habilitat per veure-la.

Durant el darrer any, a causa principalment de la Guerra d'Ucraïna, existeix a nivell global una incertesa econòmica que no deixa indiferent cap empresari, ja sigui amb anys d'experiència o amb manca d'ells. Moltes d'aquestes empreses s'han vist obligades a buscar finançament aliè utilitzant les entitats bancàries, les quals, per poder obtenir més beneficis, han començat a oferir serveis que abans no eren dels més habituals.

L'escrit d'aquesta setmana està relacionat amb les diferències d'un contracte d'arrendament financer (conegut habitualment com a leasing) i un contracte de rènting i analitzarem els avantatges de cadascun d'ells en funció dels resultats que pugui tenir l'entitat.

El contracte de leasing:

- Implica l'ús d'un actiu durant un període de temps determinat pagant per ell una quota periòdica, normalment mensual, en què s'inclouen els interessos financers, que seran comptabilitzats com a despesa financera.

- A l'inici del contracte, l'arrendatari haurà de realitzar l'apunt comptable corresponent donant d'alta al seu actiu el bé objecte del contracte i alhora registrar un passiu reflectint l'import que haurà de pagar-lo.

- Totes les despeses de manteniment i reparació que s'originin durant el període del contracte, generalment, són a compte de l'arrendatari generant una despesa que afectarà el compte de resultats.

- Les despeses d'amortització per la depreciació del bé es faran generalment utilitzant el mètode de depreciació en funció de la vida útil del contracte del lísing, és a dir, un 20% si el contracte està concedit per un període de 5 anys. Tot i així, el propietari del bé pot decidir amortitzar-lo en més o menys anys si ho veu apropiat, perquè preveu que la seva vida útil estarà per sobre o per sota del període arrendat del bé.

- Amortització accelerada: En determinats casos i complint una sèrie de requisits, la societat podrà deduir-se fiscalment (impost sobre societats) el 100% del valor net comptable del bé.

- A la finalització del contracte, amb el pagament de la darrera quota (valor residual), és quan apareix l'opció de compra i la societat decideix si es queda el bé (exerceix l'opció de compra); no es queda el bé i, per tant, el torni a l'entitat financera; o renova el contracte i amplia novament el contracte de lloguer.

El contracte de rènting:

- Implica l'ús d'un actiu durant un període de temps determinat pagant una quota periòdica, normalment mensual.

- No es registrarà en cap moment l'apunt comptable per donar d'alta el bé arrendat, ja que aquest bé és propietat del proveïdor que ens l'arrenda.

- Els pagaments periòdics es consideraran despeses operatives i així seran comptabilitzats i afectaran directament el compte d'explotació de l'empresa sense afectar el balanç de situació de la societat.

- Les despeses de manteniment i reparació, generalment, són responsabilitat del propietari del bé, cosa que ens demostra una flexibilitat en moments crítics. Si al contracte s'especifiqués que corren per compte de l'arrendatari, també es comptabilitzaran com una despesa de l'exercici.

- No hi haurà despeses d'amortització del bé pel fet que, com hem dit, no en tenim la propietat.

Si ens centrem en els avantatges i inconvenients de cadascun dels productes financers explicats es poden enumerar de la manera següent:

El contracte de leasing (avantatges):

- Possible adquisició del bé sense desemborsament inicial significatiu

- Impacte menor a la liquiditat de la societat.

- Els pagaments de les quotes mensuals pagades durant l'any tenen avantatges fiscals a l'impost de societats

El contracte de leasing (inconvenients):

- Més costós a L/P a causa de l'existència dels interessos

- Responsabilitat del manteniment i dels costos associats al bé

- Hi pot haver restriccions quant a l'ús del bé.

El contracte de rènting (avantatges):

- Es tenen uns costos previsibles del bé

- El manteniment del bé sol estar inclòs

- Actualització tecnològica inclosa, cosa que permet tenir el bé en condicions òptimes.

El contracte de rènting (inconvenients):

- No en tens ni la propietat ni pots adquirir el bé.

- Les quotes mensuals solen ser més altes que les del lísing pel fet que s'inclouen futures possibles reparacions i manteniment.

- Dependència del proveïdor, sense poder fer canvis ni rescindir el contracte, produint penalitzacions financeres.

Un cop explicades les principals diferències entre el leasing i el rènting i els seus avantatges i inconvenients, he de dir que qualsevol de les dues opcions és totalment vàlida per poder accedir a les necessitats específiques per a la nostra empresa, però sí que dependrà de la situació financera en què es trobin en el moment de l'adquisició del bé decantar-se per un mètode o per l'altre.

Si la nostra societat ha formalitzat un leasing, la despesa operativa que tindrem, com hem dit, seran els interessos que pagarem pel finançament més la despesa per amortització del bé segons els coeficients d'amortització lineal marcats per l'AEAT ((art.12.1.a de la LIS) i (art. 4 del RIS)). Cal matisar que la despesa que es desprèn per l'amortització serà totalment deduïble sempre que el bé estigui afecte a l'activitat que realitza l'empresa.

Amb el rènting, haurem fet una valoració de la despesa en el moment de formalitzar el contracte del bé arrendat, tenint clar que podrem fer front al pagament d'aquest i així poder desgravar-nos la totalitat del cost (base imposable) de la factura rebuda.

Pel que fa a les quotes suportades d’IVA tant d’un leasing com d’un rènting, l’import d’IVA serà 100% deduïble si el bé objecte del contracte està afecte exclusivament a l’activitat. En cas que no hi hagi aquesta afectació exclusiva, la deduïbilitat de l'IVA serà inferior.

Posem un exemple dels apunts comptables a fer en cadascun dels casos:

- LEASING

- A la constitució del Leasing:

Es donarà d’alta el bé a l’actiu i el deute al passiu, separant entre el curt termini (el que pagarem en menys d’un any) i el llarg termini (a pagar en més d’un any)

- Al pagament mensual del leasing:

- A l’ amortització del bé (en cas de leasing):

Aquest assentament, com hem dit anteriorment, es farà així sempre que el bé estigui afecte a l'activitat. En cas que no ho estigués, el compte de dotació per amortització, hauríem de canviar-lo per un compte de despesa no deduïble i fer un ajust positiu per aquest import en l'impost de societats.

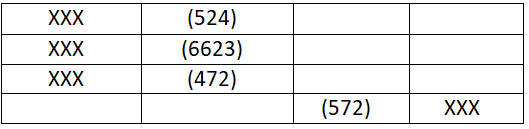

- Reclassificació al final d’any:

Reclassificarem les 12 quotes de l’any següent de llarg termini a curt termini.

- En el cas de no exercir l’opció de compra:

- RENTING

Al rebre la factura:

En el cas del rènting no farem cap assentament més, ja que el bé no és nostre i no cal donar-lo d'alta a l'actiu ni podrem dotar una despesa per amortització.

Per acabar, cal dir que, si esteu indecisos en el moment d'adquirir un bé, des de Mallol Assessors us guiarem per escollir segons les circumstàncies econòmiques i financeres en què es trobi la seva empresa la millor opció per obtenir una major rendibilitat i fiscalitat.